Présentes depuis la création des marchés financiers , les crises en sont une composante récurrente: 3 crises d’époques différentes qui nécessitent d’être appréhendée pour comprendre leurs mécanismes.

Présentes depuis la création des marchés financiers , les crises en sont une composante récurrente: 3 crises d’époques différentes qui nécessitent d’être appréhendée pour comprendre leurs mécanismes.

A travers un suivi chronologique de crises marquantes telles que celle des Tulipes, de 1929 et des Subprimes, il s’agit de mettre en lumière leur caractère cyclique afin de mieux comprendre leur création.

La Tulipomanie, ou la première bulle financière de l’Histoire.

Tout commence en 1635 en Hollande : c’est la première grosse bulle spéculative . Dans la Hollande du XVIIe siècle , les riches marchands ont très peu de règles et accumulent une richesse énorme , qui est symbolisée par les tulipes . A cette époque , la masse monétaire est énorme et il y a beaucoup de crédits ; il y a alors un niveau conséquent de liquidités qui circulent . Cependant la fleur ne peut être achetée qu’en été , quand elle a poussé , ce qui limite le marché à quelques mois de l’année seulement . Le prix est fixé par l’horticulteur et l’acheteur alors que la fleur n’est encore qu’un bourgeon . De ce fait l’horticulteur ne profite pas de la hausse des prix . En 1635 une première solution est apportée : les bulbes sont payés au poids et non plus à l’unité , et le marché est élargi par l’achat et vente de bulbes enterrés ( on parle de « billet à effet » ) : les bulbes sont maintenant sujets à la spéculation . L’engouement pour les tulipes augmente et les prix grimpent . Le krach survient le 3 février 1637 , bien qu’il n’ait eu en dernier ressort que très peu d’impact à l’échelle du Pays .

Pour plus de détails lire le livre Une brève histoire des crises financières de Christian Chavagneux, Chapitre 1 : La spéculation sur es tulipes entre vérité et légende.

Le Krach de 1929 : une catastrophe inévitable.

En 1914, le Royaume-Uni a accumulé une montagne de dette entre les USA, la valeur de la livre a chuté. Pour faciliter le remboursement de la dette Sir Montaigu, gouverneur de la banque d’Angleterre décide d’adhérer à l’étalon or centrale, mais il veut que la Livre ait la même valeur qu’en 1914(soit 4 Livres pour une once d’or) car plus la Livre est forte plus la dette est remboursée rapidement. Pour arriver à cette parité Montagu Norman doit accumuler de grandes quantités d’or dans les coffres de la banque étant donné que les ¾ de l’or sont en France ou aux USA, il applique alors des taux d’intérêts très élevés et draine ainsi beaucoup de capital. Mais le taux de change de 4 Livres l’once n’a rien à voir avec la compétitivité britannique, ce qui occasionne un effondrement de l’industrie britannique (1,2 millions de britanniques au chômage). Mais avec une industrie à genoux le Royaume Uni importe beaucoup plus qu’il n’exporte. De plus un système d’étalon or signifie que l’or que Sir Montaigu Norman avait attiré avec des taux d’intérêts très élevé repart dans le sens inverse avec un déficit de la balance de paiement. Pour que le capital reprenne le chemin de Londres, il rend une visite à Benjamin Strong président de la Banque Centrale américaine (FED) pour que la banque centrale américaine baisse son taux d’intérêts et mène des opérations pour augmenter le crédit (les prêts des banques aux particuliers passent de 53 milliards à 82 milliards de dollars en 18 mois). Une banque centrale a voulu en aidé une autre mais sous des airs de croissance se cache une crise.

En effet, on constate une forte croissance en Europe et en Amérique dans les années 1920 avec une production industrielle qui augmente de 50%. On constate une hausse totale des cours de 300%. Selon l’économiste Jacques Brasseul, « le cours des titres augmente plus que les profits des entreprises, qui eux-mêmes augmentent plus que la production, la productivité, et enfin plus que les salaires, bons derniers dans cette course ». Par la suite, la production industrielle recule de 7 % entre mai et octobre. Ce ralentissement est en partie dû à un phénomène d’asphyxier : les capitaux disponibles accourent à la bourse plutôt que vers l’économie « réelle ». La spéculation est à son comble, en août 1929 .La réserve fédérale augmente son taux de base à 6%. Cela oblige des spéculateurs à se retirer. Il y a plus de vendeur que d’acheteur à Wall street. Même si la Banque JP Morgan tente de rétablir les choses en achetant des actions en masse, la bourse s’effondre. Les cours sont au plus bas ce qui correspond à une perte virtuelle de 30 milliards de dollars. Les conséquences sont une consommation, un investissement et une production qui chutent, un chômage qui explose (de 1,5 million à 15 millions de chômeurs en 1933), et la crise bancaire devient une crise économique en 1931. Pour remédier à la crise, Roosevelt instaurera le New Deal .

Pour plus de détails lire le livre Pourquoi les crises reviennent toujours de Paul Krugman , Introduction page 7 ; L’apprivoisement du cycle économique page 20 avec le Capitol Hill Babysitting qui est un modèle de processus de crise.

Les Subprimes, ou la conséquence d’un défaut de régulation.

La crise des Subprimes, d’une ampleur internationale, a plongé le Monde dans une crise profonde dont il peine à se remettre .

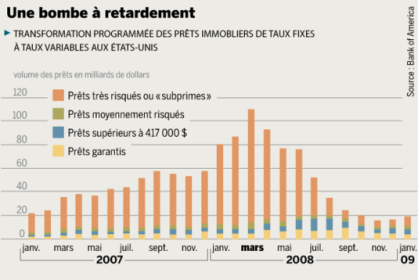

Mais qu’est-ce qu’un « Subprime » ? Le terme Subprime désigne un emprunt risqué . Dans la crise de 2008 , les banques prêtaient aux consommateurs souhaitant investir dans l’immobilier , mais sans être suffisamment renseignées sur la capacité de l’emprunteur à rembourser sa dette , provoquant ainsi des défauts de paiement ( moment où l’emprunteur ne peut plus rembourser sa dette ) .

Ce phénomène est fortement lié à la crise économique de 2007 . En effet , à l’origine celle-ci était causée par un mécanisme de financement de l’immobilier aux Etats-Unis mais elle s’est propagée à travers le monde à cause d’un mécanisme de re financement nommé « titrisation ». C’est le fait qu’une institution ( banque par exemple ) mette sur le marché tout ou partie de sa créance sur d’autres agents afin que des acteurs externes à cette créance rachètent les titres . Cela permet à l’agent finançant de récupérer des liquidités , et de porter le risque de défaut sur tous les acheteurs des titres .

Depuis 2006 , les taux de crédit ont fortement augmenté , ce qui a mis à mal une partie des emprunteurs . Ce phénomène s’est massivement accéléré depuis 2007, ce qui a eu pour conséquence la multiplication des défauts de paiement et qui, par extension , a provoqué la faillite de plusieurs sociétés de financement immobilier. Ces dettes ont attiré les investisseurs toujours à la recherche de rendement plus élevé qui cherchaient à revendre ces titres toujours plus cher . Les gérants de fonds se sont alors retrouvés avec des titres , et les agents chargés de réguler les liquidités n’ont pas pu résorber le problème .

Depuis 2006 , les taux de crédit ont fortement augmenté , ce qui a mis à mal une partie des emprunteurs . Ce phénomène s’est massivement accéléré depuis 2007, ce qui a eu pour conséquence la multiplication des défauts de paiement et qui, par extension , a provoqué la faillite de plusieurs sociétés de financement immobilier. Ces dettes ont attiré les investisseurs toujours à la recherche de rendement plus élevé qui cherchaient à revendre ces titres toujours plus cher . Les gérants de fonds se sont alors retrouvés avec des titres , et les agents chargés de réguler les liquidités n’ont pas pu résorber le problème .

Or les investisseurs disposent également des titres sains, et vont chercher à les revendre afin d’engranger des plus-valus. Cependant ces titres sains incluaient des mauvais titres qui ,quand ils étaient revendus étaient dispersés sur le marché .

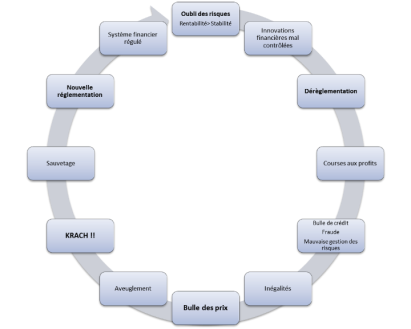

Les différents déclencheurs des crises .

On sait que les crises reviennent régulièrement et actuellement, on constate une importante interdépendance des marchés, ce qui crée un risque de systémique. Un tel risque signifie qu’une crise peut se propager sur plusieurs marchés et contaminer l’économie réelle. Il existe différents déclencheurs d’une crise , tout dépend de la caractéristique de la crise en question.

En premier lieu , un déséquilibre macroéconomique peut être un facteur d’une crise comme ce fut le cas avec la crise de 1929. En effet , le déséquilibre est venu d’une politique protectionniste forte aux États-Unis et de la forte valeur du livre Sterling.

Un déséquilibre macroéconomique peut se définir également par un écart trop important du taux d’épargne entre plusieurs pays. Ainsi , ils en existent de plusieurs formes.

Ensuite , à l’intérieur du marché financier , il y a des comportements mimétiques. Sur ce marché , les agents anticipent. Le mimétisme apparaît lorsqu’un agent crée son anticipation par rapport à d’autres agents. Il agit par imitation. Avec ces imitations, on peut parler de » bear market » et de « bull market ». Ces deux images d’animaux que sont l’ours et le taureau peuvent représenter comment est un marché qui marche sur les imitations. Ainsi , si le marché est haussier, on parlera de comportement taureaux car l’attaque du taureau matérialise la hausse ( attaque du bas vers le haut ). Ce comportement d’imitation peut être accentué par l’asymétrie d’information qui accentue lui même les bouleversements brutaux de l’on peut rencontrer sur ce marché. Le comportement des agents sur les marchés financiers est un élément important qui être vu comme un facteur essentiel d’une crise. Le paradoxe de Minsky peut s’appliquer pour la crise de 2008. En effet , ce paradoxe explique que pendant une période de stabilité macroéconomique , on observe que les agents à capacité de financement prennent plus de risques. Ainsi , au moindre choc , la conjoncture de la stabilité se retourne et la confiance se perd.

L’asymétrie d’information provoque un aléa moral (d’après La Finance pour tous » l’aléa moral consiste dans le fait qu’une personne ou une entreprise assurée contre un risque peut se comporter de manière plus risquée que si elle était totalement exposée au risque.) . Si l’on prend l’exemple de la crise des Subprimes , on constate cet aléa moral. En effet , il y a eu un manque d’information entre les banques concernant les risques des titres qu’elles s’échangeaient étant donné le risque de défaut des ménages. En plus du phénomène de titrisation , il y a l’assurance des grandes banques de recevoir des fonds de l’État en cas de difficulté.

Autre facteur , la volatilité des cours. On parle de volatilité lorsqu’un actif financier connaît de nombreuses fluctuations à court terme. Ce type d’actif apporte peu de prévisibilité. Cette volatilité a accru le phénomène de titrisation lors de la dernière crise car les agents voulaient diversifier leur portefeuille. Une crise de liquidité peut s’expliquer par un actif volatile.

Sources :

http://drawmyeconomy.com/crise-de-29-partie-2/

https://fr.wikipedia.org/wiki/Krach_de_1929

http://www.lemonde.fr/economie/article/2008/09/20/24-octobre-1929-tout-bascule_1097594_3234.html

https://fr.wikipedia.org/wiki/Crise_des_subprimes

Livre : Christian Chevagneux, Une brève histoire des crises financières.

Paul Krugman, Pourquoi les crises reviennent toujours ?

Bonne présentation, bonne mise en contexte dès le début de l’article avec une schématisation intéressante du phénomène des crises financières présenté

Vous auriez pu citer directement des passages des livres Pourquoi les crises reviennent toujours de Paul Krugman et Une brève histoire des crises financières de Chavagneux notamment au moment où vous expliquez la crise de Hollande, le krach de 1929 et la crise de 2008. Cela vous aurait permis d’expliciter les mécanismes qui ont conduits à toutes ces crises dans la dernière partie de votre article!

Vous auriez pu donner la définition de l’alea moral puisque c’est un terme économique

Aléa moral : comportement opportuniste probable d’une partie à l’égard d’une autre dans le cadre d’un contrat (travail, assurance etc…). Comportement qui résulte de l’asymétrie informationnelle après conclusion du contrat

Voilà! Après pour les références des livres je pense que c’était fait exprès de ne pas vous inspirer trop des livres mais ça aurait pu compléter 🙂

Sara Cohen

J’aimeJ’aime

Bonjour,

c’est vrai qu’on aurait pu définir « Aléa moral » car tout le monde ne connait pas ce terme.;

A propos du livre en effet on a pas trop explicité les mécanismes car le problème est le système d’anti-plagiat par rapport a notre thème sur la synthèse …. Très bonne idée pour les passages du livres.

Merci pour votre commentaire.

Victor Khamphoui

J’aimeJ’aime

Bonsoir, je viens de lire votre article et le trouve fort intéressant. En effet, vous expliquez judicieusement les différents cycles de crises comme celles des Subprimes par exemple. Cependant, si je dois ajouter quelque chose, cela serait le fait que vous expliquez la crise de Wall Street en 1929 sans énoncer les conséquences politiques que cela a pu entrainer avec la montée du nazisme en Allemagne notamment entre 1930 et 1933. En effet, les nombreuses firmes américaines présentent en Allemagne ont du fermer et cela a plongé le pays dans un chaos politique et économique faisant baisser la valeur du Deutsche Mark par rapport à celle du dollar. Ensuite, vous parlez de la crise de 2008 sans pour autant expliquer l’une des causes principales qui est la chute de la banque Lehman Brothers en 2007. Le film, « the big short » avec Christian Bale explique ces phénomènes.

Pour conclure, votre article est bien construit et est très enrichissant.

Salutations distinguées.

J’aimeJ’aime

Bonsoir,

Je trouve cet article très intéressant et très bien rédigé. Les 3 grandes crises sont très bien expliquées et de ce fait, facile à comprendre.

Mais je pense que vous auriez pu également expliquer comment ces crises ont été résolu, ce qui aurait complété les crises décrites et apporté une autre dimension à votre article.

Cécilia Beaussart

J’aimeJ’aime